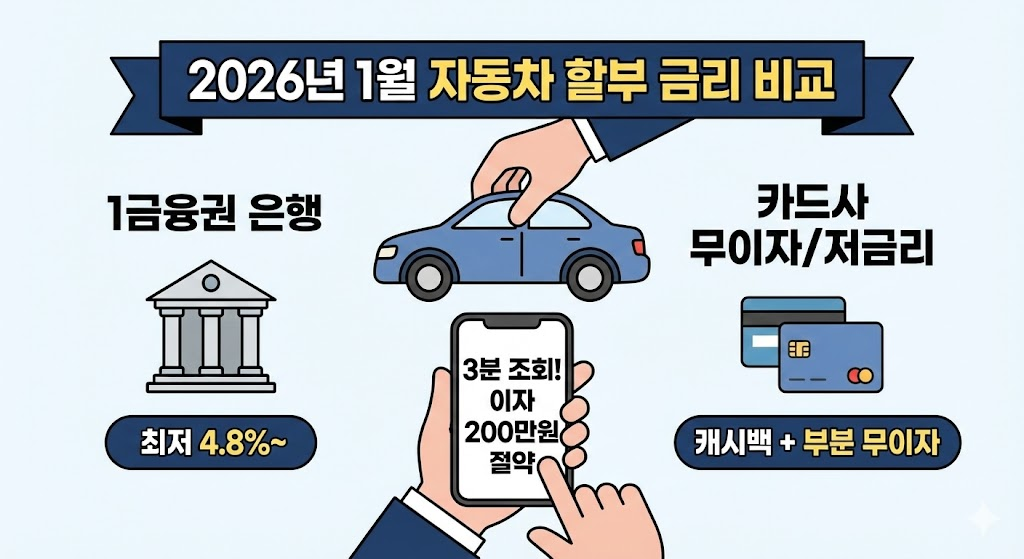

자동차 할부 금리 비교(2026년 1월), 1금융권 vs 카드사 '무이자' 조건 정리

2026년 새해가 밝았지만, 여전히 금리는 우리를 힘들게 합니다.

신차 가격이 5,000만 원을 훌쩍 넘는 요즘, 할부 금리가 1%만 차이 나도 총 납입금은 수백만 원이 왔다 갔다 합니다.

많은 4060 선생님들이 대리점 딜러가 내미는 견적서에 그냥 서명하시곤 합니다.

"알아서 잘해줬겠지"라고 믿으시겠지만, 딜러가 추천하는 '캐피탈' 할부는 딜러에게 떨어지는 수수료(리베이트)가 포함되어 금리가 비쌀 확률이 99%입니다.

귀찮아도 직접 알아보셔야 합니다.

은행 앱이나 카드사 앱에서 딱 3분만 조회하면, 앉은 자리에서 이자 200만 원을 아낄 수 있습니다.

오늘은 2026년 1월 기준, 1금융권 은행 오토론과 카드사 무이자/저금리 할부 조건을 낱낱이 파헤쳐 드립니다.

1. 은행 vs 카드사 vs 캐피탈, 계급장 떼고 비교

자동차 대출 시장에는 보이지 않는 계급이 있습니다.

금리가 낮은 순서대로 정리하면 보통 [은행 < 카드사 < 캐피탈] 순서입니다.

하지만 최근에는 카드사가 공격적인 마케팅(다이렉트 오토)을 펼치면서 은행보다 유리한 경우도 생겼습니다.

📊 2026년 1월 평균 금리 예시 (신용 1등급 기준)

| 구분 | 평균 금리 | 특징 |

|---|---|---|

| 1금융권 은행 | 연 4.8% ~ 5.5% | 신용점수 영향 적음 DSR 규제 적용됨 |

| 카드사 다이렉트 | 연 5.1% ~ 5.9% | 중도상환수수료 낮음 캐시백 혜택 있음 |

| 일반 캐피탈 | 연 6.5% ~ 8.0% | 승인이 쉬움 금리가 비쌈 |

*위 금리는 예시이며, 개인 신용도와 선수금 비율에 따라 달라집니다.

2. "신용관리의 정석" 1금융권 은행 오토론

신한은행(마이카), KB국민은행(매직카), 하나은행, 우리은행 등이 대표적입니다.

주거래 은행 실적이 있다면 우대 금리를 받아 4%대 진입도 노려볼 수 있습니다.

[장점]

- 금리가 가장 저렴한 편입니다.

- 대출을 받아도 신용점수 하락 폭이 2금융권보다 훨씬 적습니다.

- 10년(120개월) 장기 할부가 가능한 상품이 많아 월 납입금 부담을 줄일 수 있습니다.

[단점 및 주의사항]

가장 큰 벽은 DSR(총부채원리금상환비율)입니다.

이미 주택담보대출이나 신용대출이 많다면, 은행 오토론은 한도가 안 나올 수 있습니다.

또한 차량 명의자가 반드시 면허증을 소지해야 하는 등 심사 조건이 까다롭습니다.

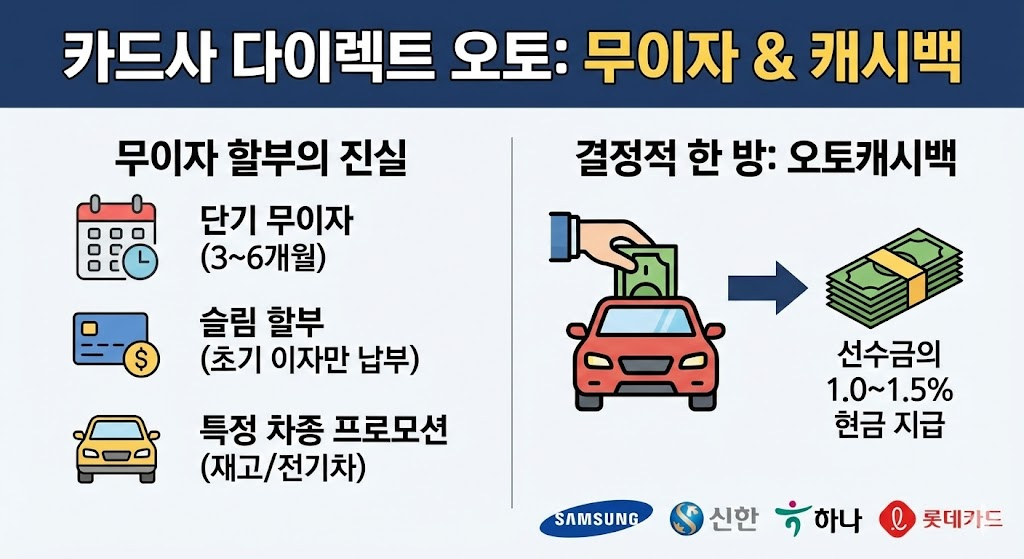

3. "이자 내지 마세요" 카드사 무이자 할부의 진실

요즘 4060 사이에서 대세는 '카드사 다이렉트 오토'입니다.

삼성카드, 신한카드, 하나카드, 롯데카드 등 주요 카드사 앱에서 24시간 신청 가능합니다.

💳 2026년 1월 '무이자' 조건 정리

솔직히 말씀드리면, 60개월 전액 무이자는 이제 거의 사라졌습니다.

하지만 '부분 무이자'나 '저금리 프로모션'은 여전히 강력합니다.

- 단기 무이자: 3개월~6개월 짧게 할부하면 완전 무이자 (현금 여유 있을 때 추천)

- 슬림 할부: 일부 금액만 내고 나머지는 유예하거나, 초기 회차만 이자를 내는 방식

- 특정 차종 프로모션: 현대/기아차의 재고 물량이나 특정 모델(전기차 등)에 한해 카드사와 제휴된 무이자 혜택 제공

[카드사 할부의 결정적 한 방: 오토캐시백]

은행 대출은 이자만 나가지만, 카드 할부는 '캐시백'이 결합될 수 있습니다.

선수금(미리 내는 돈)을 30% 정도 넣고 나머지를 할부로 하면, 선수금에 대해 1.0~1.5% 현금을 돌려줍니다.

이 돈으로 이자를 퉁치면 실질 금리는 은행보다 낮아집니다.

4. 그래서 어디서 빌릴까요? (상황별 추천)

복잡하시죠? 상황별로 딱 정해드립니다.

Case A. 신용점수 850점 이상 & 기대출 적음

👉 무조건 1금융권 은행 오토론으로 가세요.

4%대 금리를 잡을 수 있고, 신용도 관리에도 유리합니다. 주거래 은행 앱부터 켜세요.

Case B. 대출 한도가 꽉 참 & 빠른 출고 원함

👉 카드사 다이렉트 오토를 추천합니다.

은행보다 심사가 유연하고 DSR 규제에서 조금 더 자유롭습니다.

특히 '선수금 30% + 36개월 할부' 조건이라면 카드사가 이득일 수 있습니다.

Case C. 사업자 비용 처리 목적

👉 리스 또는 장기렌트를 고려하세요.

할부 이자 따질 필요 없이 월 대여료를 전액 경비 처리하는 게 절세 측면에서 낫습니다.

5. 이미 할부를 쓰고 있다면? "금리 깎아주세요"

이미 고금리로 차를 사셨나요?

그렇다면 '금리 인하 요구권'을 행사할 수 있는지 확인해보세요.

승진을 했거나, 연봉이 올랐거나, 신용점수가 좋아졌다면 금융사에 당당하게 요구할 수 있습니다.

또한, 지금 금리가 너무 높다면 위약금을 물더라도 저금리 대출로 '갈아타기(대환대출)'를 하는 것이 장기적으로 이득인지 계산기를 두드려봐야 합니다.

마치며: 발품 파는 만큼 내 돈이 됩니다

자동차 금융은 '호갱' 당하기 딱 좋은 시장입니다.

딜러에게 모든 걸 맡기지 마시고, 오늘 알려드린 은행과 카드사 앱에서 딱 한 번만 조회해 보세요.

그 3분의 수고가 선생님의 지갑에 수백만 원을 지켜줄 것입니다.

신차 구매 계획이 있으시다면 연말정산 혜택도 놓치지 마세요.

신차는 소득공제가 안 되지만, 오토캐시백을 통해 현금을 챙길 수 있습니다.

자세한 내용은 아래 글에서 확인하세요.

'모빌리티 포스트' 카테고리의 다른 글

| 설 연휴 교대 운전? '원데이 자동차 보험' 당일 가입 방법 & 가격 비교 (0) | 2026.01.30 |

|---|---|

| 2026 자동차세 연납, "2월 2일" 마감 전 위택스 납부 & 카드사 혜택 총정리 (0) | 2026.01.30 |

| 2026 경차 유류세 환급카드, 연 30만 원 기름값 돌려받는 법 (신한/롯데/현대) (0) | 2026.01.21 |

| 실시간 자동차 과태료/범칙금 조회, "설 연휴 전에 확인 안 하면 압류?" (0) | 2026.01.21 |

| 2026 연말정산 자동차 소득공제, '중고차' 샀다면 300만 원 한도 챙기세요 (0) | 2026.01.21 |